炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

界面新闻记者 | 陶知闲

在一次电板行业和煦增长、细分赛谈竞争日趋尖锐化的布景下,安孚科技(603031.SH)正献艺一场高杠杆并购、高商誉积聚、高股权质押的成本大戏。

这家公司通过连环收购不断擢升对南孚电板的权力比例,账面事迹稳步走高,但背后却是金钱欠债率攀升、短期借钱激增、筹资现款流捏续为负、商誉占归母净金钱超 100% 的危机步地。

一边是南孚电板带来的褂讪现款流,一边是激进成本运作埋下的多重雷区。安孚科技这场以 “产业整合” 为名的延伸,更像是透支未来的危机游戏。

严慎严防 “吃下” 南孚

安孚科技的成本故事,中枢围绕南孚电板伸开。看成国内碱性电板市集联贯三十三年销量第一的龙头,南孚电板是名副其实的现款牛,也成为安孚科技最中枢的事迹撑捏与并购主意。

2025 年,安孚科技通过一整套组合拳,进一步完成对中枢金钱的深度绑定。公司刊行股份及支付现款收购安孚动力 31.00% 股权(此前捏有安孚动力 62.25% 股权);以安孚动力为主体,要约收购亚锦科技 5.00% 股份,将亚锦科技捏股比例擢升至56.00%;支付现款收购正通博源捏有的安孚动力6.74% 股权,已毕对安孚动力全资控股。

数据开首:Wind、界面新闻征询部

亚锦科技捏有南孚电板 82.18% 股份,安孚动力则是亚锦科技的控股鼓舞。这意味着,安孚科技通过层层股权嵌套,已毕了对南孚电板的实质性掌控。

数据开首:企查查、界面新闻征询部

但这场 “吃下” 南孚的盛宴,代价昂贵。

2025 年 11 月,安孚科技收回安孚动力 6.74% 股权时,安孚动力评估价钱达45 亿元。同期亚锦科技市值88 亿元,安孚科技市值148 亿元,估值与底层金钱出现背离。

数据开首:公司公告、界面新闻征询部

“这种高溢价、多层嵌套的收购形态,本色是用上市公司信用为并购背书,快速作念大账面金钱与利润,但也把风险层层积聚在上市公司体内。” 恒久追踪破钞电子与电板行业的分析师陈默对界面新闻记者暗示。

更值得警惕的是并购资金开首。安孚动力为收购亚锦科技股份,向多家银行恳求并购贷款,并质押14.08 亿股亚锦科技股份,占亚锦科技总股本的37.55%,占安孚动力捏有亚锦科技股份的73.64%。

“逾越七成捏股被质押,意味着公司现款流高度依赖融资渠谈,一朝信贷收紧或事迹不足预期,质押品价值波动可能激励连锁风险。” 注册司帐师林悦仁对界面新闻记者暗示。

界面新闻就未来是否有赓续擢升捏股比例的想象、是否会进一步推高公司财务压力等问题关连安孚科技采访,放手发稿未获回复。

主买卖务消散天花板

并购完成后,安孚科技交出了一份看似端庄的成绩单。2025 年,公司已毕销售收入47.75 亿元,同比增长2.94%;净利润8.85 亿元,同比增长9.56%。

安孚科技暗示,2025 年级迹加多原因之一,成绩于并购完成后对南孚电板捏股比例高涨,进而增厚包摄于上市公司鼓舞的净利润。

但富贵之下,隐忧已现。说明QYResearch的数据,2025 年全球锌锰(碱性 + 碳性)一次电板市集边界约818 亿元,预测 2032 年达到1080.4 亿元,年复合增长率仅4.1%,属于典型的低速锻真金不怕火行业。

行业全体和煦增长背后,是产能运用率下滑。中国化学与物理电源行业协会(CIAPS)数据自大,2024 年宇宙碱性电板总产量约138 亿只,年增速 3.5%–4.2%,但产能运用率已下滑至78.3%,呈现结构性多余特征。

“行业盘子就这样大,增速天花板澄莹可见,南孚电板即便稳居第一,也很难已毕爆发式增长。”陈默对界面新闻记者暗示,“安孚科技思靠南孚保管高增长,自己就不本质。”

南孚电板的中枢基本盘为碱性锌锰电板,但频年来正濒临锂电板、充电电板的全地方替代,188BET应用场景不断被蚕食。智能家居领域,智能门锁、录像头等纷乱遴荐内置可充电锂电板,一次性电板需求大幅下跌;高功耗场景中,电动玩物、无线键鼠、剃须刀等,锂电板凭借轮回经济性、高能量密度成为主流;而计谋与环保导进取,多国荧惑减少一次性电板使用,可充电居品更适当恒久趋势。

更为是非的,是市集竞争的尖锐化,以及廉价品牌冲击加重。行业竞争已从价钱、质地竞争,升级为研发、经管、资金的全地方比拼。一方面,小米、倍量、京东京造等平价新品牌快速崛起,凭借性价比霸占人人市集;另一方面,金霸王、劲量、超霸等国际巨头捏续深耕,市集份额受到挤压。

此外,南孚电板频年不断加大对国外OEM业务的拓展力度,与国内以OEM代工为主的电板厂商变成径直竞争,利润空间被进一步压缩。安孚科技主买卖务的护城河正在变窄。

高商誉、高欠债、高质押

比主业承压更危机的,是安孚科技捏续恶化的财务结构。高商誉、高欠债、高股权质押,三座大山已悬在公司头顶。

为收购亚锦科技与安孚动力,安孚科技积聚了纷乱商誉。放手 2025 年末,公司消亡报表中商誉金额达29.06 亿元,占包摄于母公司鼓舞整个者权力的比重达到105.87%,商誉逾越归母净金钱。

说明司帐准则,商誉不摊销,但需每年进行减值测试。一朝南孚电板、安孚动力、亚锦科技事迹不足预期,商誉减值将径直吞吃净利润。

“商誉占比超 100%,在 A 股破钞板块极为荒凉。尽头于公司净金钱仍是‘资不抵债’,填塞靠并购变成的虚高金钱撑着报表。” 林悦仁暗示。

为撑捏高溢价收购,走动敌手方作念出了较高事迹情愿。安孚动力 2025–2027 年扣非净利润诀别不低于3.51 亿元、3.77 亿元、3.98 亿元;亚锦科技同期诀别不低于7.46 亿元、7.76 亿元、8.02 亿元;南孚电板同期诀别不低于9.14 亿元、9.50 亿元、9.82 亿元。“在行业增速放缓、替代加重的布景下,一朝事迹承压,商誉减值风险会坐窝涌现。” 陈默暗示。

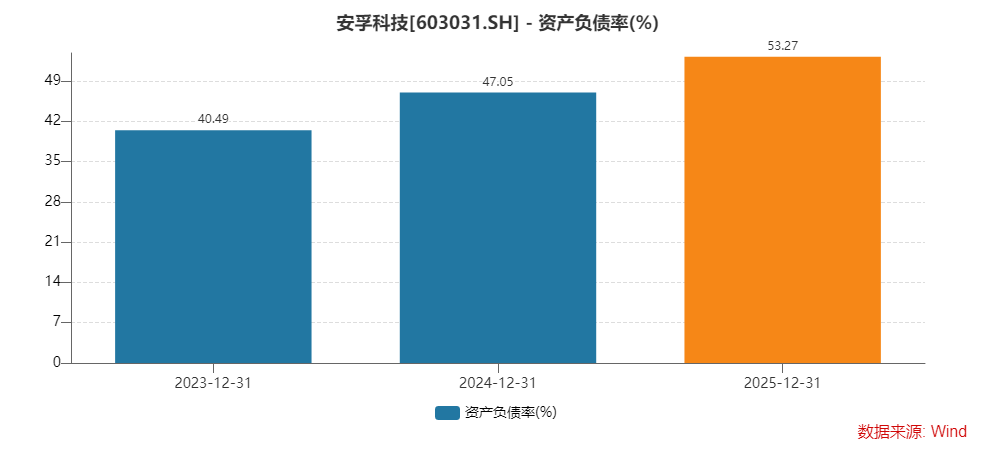

连环并购与质押融资,径直推高了安孚科技的债务压力。放手 2025 年底,公司金钱欠债率由 2024 年的47%升至53.27%,创出近四年新高。

数据开首:Wind、界面新闻征询部

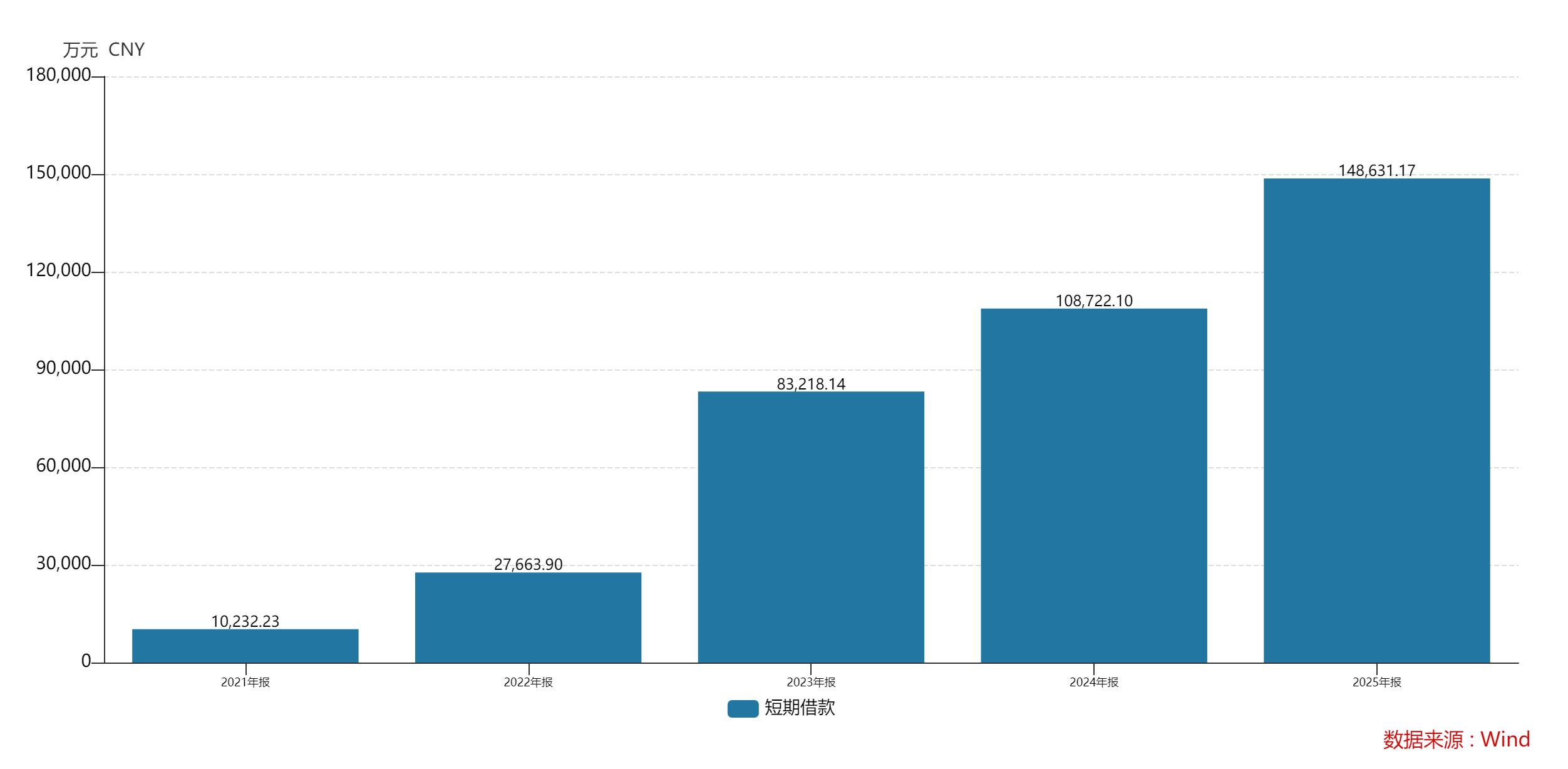

短期借钱方面,2023 年同比增幅达201%,2024 年同比增长31%,2025 年同比增长36.7%至14.86 亿元,。同期,安孚科技筹资行动现款流捏续为负,意味着公司不断借新还旧,融资压力捏续积聚。

数据开首:Wind、界面新闻征询部

放手3月9日,安孚科技担保余额17.27 亿元,占归母整个者权力比例62.92%,其中绝大部分为春联公司的担保,风险高度聚合。

“短期借钱连年翻倍、金钱欠债率捏续走高、筹资现款流捏续流出,诠释公司仍是干涉 ‘借款保管延伸 — 债务压力加重 — 再借款’ 的轮回。” 林悦仁对界面新闻记者暗示。

财务压力进取传导至鼓舞层面,股权质押与减捏相继而至。放手 2025年6月底,安孚科技第二大鼓舞前海荣耀捏有公司2299万股,占总股本10.89%,已累计质押1822 万股,质押比例达79.24%。

屋漏偏逢连夜雨。2026年1月7日至8日,安孚科技挫折鼓舞、控股鼓舞一致步履东谈主秦大乾通过聚合竞价减捏 257.82 万股,占总股本1.00%,捏股比例由1.97%降至0.97%,套现离场意图分解。

“控股鼓舞高比例质押、挫折鼓舞减捏,频繁是里面东谈主对公司出路信心不足的信号。” 林悦仁暗示,“重复高欠债、高商誉,中小鼓舞濒临的风险被进一步放大。”

如若把整个脚迹串联起来188金宝博,安孚科技的发展旅途澄莹可见:依托南孚电板褂讪现款流→高杠杆并购擢升捏股比例→账面利润增厚→估值抬升→赓续质押融资→进一步延伸。该形态在行业上行、融资宽松阶段不错顺畅开动,但在行业见顶、竞争加重、信贷收紧的环境下,脆弱性水落石出。

海量资讯、精确解读,尽在新浪财经APP

开云app官方在线入口

海量资讯、精确解读,尽在新浪财经APP

开云app官方在线入口

备案号:

备案号: